Entwicklung wichtiger Abnehmerbranchen

- Anstieg der globalen Industrieproduktion ähnlich hoch wie 2015

- Durchschnittlich bessere Entwicklung der Hauptabnehmerbranchen

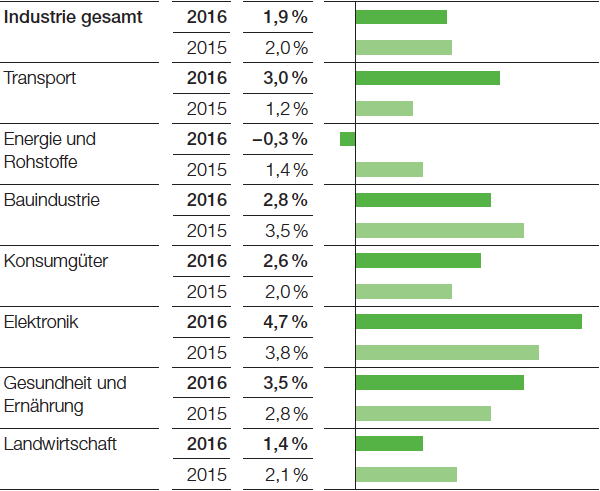

Die globale Industrieproduktion wuchs im Jahr 2016 um 1,9 % und damit etwa so stark wie im Vorjahr (+2,0 %). In den fortgeschrittenen Volkswirtschaften verlangsamte sich das Wachstum etwas (2016: +0,8 %, 2015: +1,0 %), in den Schwellenländern blieb es konstant (2016: +3,0 %, 2015: +3,0 %).

In der Europäischen Union nahm das Industriewachstum geringfügig von 1,3 % auf 1,4 % zu. In Nordamerika stagnierte die Industrieproduktion (2016: +0,3 %, 2015: +1,3 %). In den Schwellenländern Asiens blieb das Industriewachstum mit 5,5 % ungefähr auf dem Niveau des Vorjahres. In China kühlte sich die Industriekonjunktur dank staatlicher Wachstumsimpulse kaum ab. In Südamerika setzte sich die Rezession fort: In Brasilien schrumpfte die Industrieproduktion um 6,0 % (2015: −8,2 %).

Die Hauptabnehmerbranchen der Chemieindustrie entwickelten sich im Durchschnitt besser als die Industrieproduktion. Die globale Automobilproduktion nahm um 4,5 % zu und stieg damit stärker als im Vorjahr. In Westeuropa und in Nordamerika setzte sich der Konjunkturaufschwung der Branche fort. In China stimulierten steuerliche Anreize die Nachfrage; in Südamerika und Russland hingegen sank die Produktion drastisch. Die globale Zuwachsrate in der Bauwirtschaft lag mit 2,8 % unter dem Vorjahr (+3,5 %). In Westeuropa erreichte die Bauproduktion ein etwas höheres Wachstum als 2015; in den osteuropäischen EU-Ländern schrumpfte sie durch das Auslaufen von EU-Förderprogrammen. In den USA verringerte sich das Wachstum erheblich. In China expandierte das Bauvolumen durch staatliche Stützungsmaßnahmen etwa so stark wie 2015. In der Landwirtschaft blieb das globale Wachstum mit 1,4 % unter dem Niveau der Vorjahre, die Produktion schwächte sich insbesondere in Südamerika ab.

Wachstum wichtiger Abnehmerbranchen

(Reale Veränderung gegenüber Vorjahr 1)

1 Die Veränderungen zu den Anteilen im Vorjahr sind im Wesentlichen auf den Tausch von Vermögenswerten mit Gazprom zurückzuführen.

BASF-Umsatz nach Branchen 2 |

||||

|

||||

>20 % |

|

Chemie und Kunststoffe |

||

|---|---|---|---|---|

10–20 % |

|

Konsumgüter | Transport |

||

5–10 % |

|

Landwirtschaft | Bauindustrie | Energie und Rohstoffe |

||

<5 % |

|

Gesundheit und Ernährung | Elektronik |

||