Finanzierungspolitik und Kreditratings

- Finanzierungsgrundsätze bleiben unverändert

- A-Ratings bestätigt

Ziel unserer Finanzierungspolitik ist es, unsere Zahlungsfähigkeit zu jedem Zeitpunkt sicherzustellen, mit Finanzierungen verbundene Risiken zu begrenzen und unsere Kapitalkosten zu optimieren. Unseren Fremdfinanzierungsbedarf decken wir bevorzugt auf den internationalen Kapitalmärkten.

Wir streben an, mindestens ein solides A-Rating zu halten, das uns einen uneingeschränkten Zugang zu den Geld- und Kapitalmärkten gewährleistet. Die Finanzierungsmaßnahmen orientieren sich an den Planungen für das operative Geschäft sowie der strategischen Ausrichtung des Unternehmens und sollen darüber hinaus die finanzielle Flexibilität zur Nutzung strategischer Optionen gewährleisten.

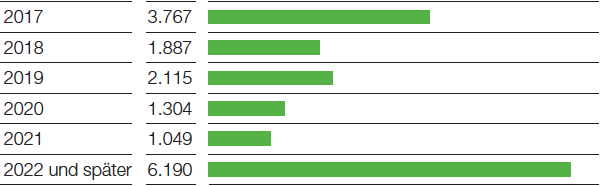

Fälligkeiten von Finanzverbindlichkeiten (Millionen €)

BASF hat gute Ratings, insbesondere im Vergleich zu Wettbewerbern in der chemischen Industrie. Die Ratingagentur Moody’s bestätigte ihre Einstufung „A1/P-1/Ausblick stabil“ zuletzt am 28. November 2016. Standard & Poor’s passte am 14. März 2016 das BASF-Rating von „A+/A-1/Ausblick negativ“ auf „A/A-1/Ausblick stabil“ an und bestätigte es zuletzt am 10. August 2016. Maßgeblich für die Anpassung waren das schwächere Marktumfeld vor allem bei Basis- und Agrochemikalien, ein insgesamt begrenztes Mengenwachstum sowie der deutlich gesunkene Rohölpreis. Auch die Unsicherheit bezüglich des Wirtschaftswachstums in China wurde berücksichtigt. Seit September 2016 wird unsere Bonität auch durch die Ratingagentur Scope beurteilt. Sie stuft BASF mit „A/S-1/Ausblick stabil“ ein.

Wir verfügen über eine solide Finanzierung. Unsere mittel- und langfristige Fremdkapitalfinanzierung beruht in erster Linie auf Unternehmensanleihen, die wir unter unserem 20-Milliarden-€-Emissionsprogramm für Schuldverschreibungen (Debt Issuance Program) in Euro und anderen Währungen mit unterschiedlichen Laufzeiten begeben. Ziel ist, das Fälligkeitsprofil ausgewogen zu gestalten, eine Diversifikation der Investoren zu erzielen und unsere Fremdfinanzierungskonditionen zu optimieren.

Zur kurzfristigen Finanzierung nutzen wir das US-Dollar-Commercial-Paper-Programm der BASF SE mit einem Emissionsvolumen von bis zu 12,5 Milliarden US$. Unter diesem Programm standen zum 31. Dezember 2016 Commercial Paper in Höhe von 1.089 Millionen US$ aus. Als Absicherung für die Rückzahlung ausstehender Commercial Paper dienen fest zugesagte syndizierte Kreditlinien über 6 Milliarden €, die auch zur Finanzierung allgemeiner Unternehmenszwecke verwendet werden können.

Die genannten Kreditlinien wurden im Jahr 2016 zu keinem Zeitpunkt in Anspruch genommen. Unsere Fremdfinanzierung ist damit weitgehend unabhängig von kurzfristigen Schwankungen auf den Kreditmärkten.

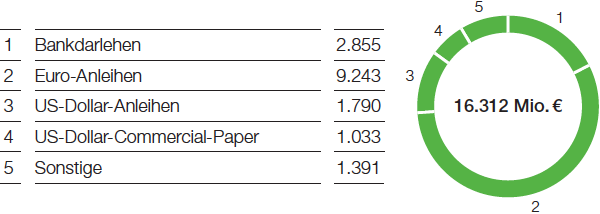

Finanzierungsinstrumente (Millionen €)

Außerbilanzielle Finanzierungsinstrumente, wie etwa Leasing, haben für uns nur untergeordnete Bedeutung. Die wesentlichen Finanzierungsverträge der BASF-Gruppe enthalten keine Nebenabreden im Hinblick auf bestimmte Finanzkennzahlen (Financial Covenants) oder die Einhaltung eines bestimmten Ratings (Rating Trigger).

Zur Minimierung von Risiken und zur Nutzung gruppeninterner Optimierungspotenziale bündeln wir Finanzierungen, Geldanlagen sowie Wechselkurssicherungen von Tochtergesellschaften der BASF SE wenn möglich innerhalb der BASF-Gruppe. Wechselkursrisiken werden im Wesentlichen zentral mittels derivativer Finanzinstrumente im Markt gesichert.

Unser Zinsrisikomanagement verfolgt grundsätzlich das Ziel, den Zinsaufwand der Gruppe zu reduzieren und Zinsrisiken zu begrenzen. Dafür werden Zinssicherungsgeschäfte mit Banken abgeschlossen, um ausgewählte Kapitalmarktverbindlichkeiten von fixer in variable Verzinsung oder umgekehrt zu wandeln.