Wirtschaftliche Rahmenbedingungen im Jahr 2017

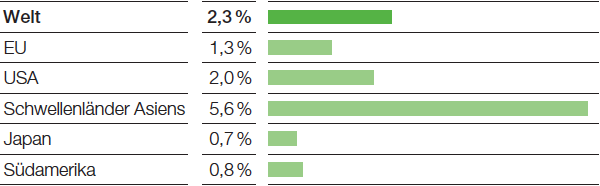

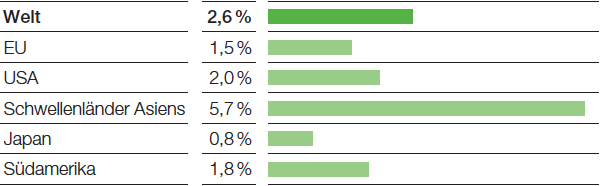

Die Weltwirtschaft wird 2017 mit 2,3 % voraussichtlich etwa so schnell wachsen wie im Jahr 2016 (+2,3 %). Angesichts erheblicher politischer Unsicherheiten wird die Volatilität vermutlich hoch bleiben. Wir erwarten eine deutliche Abschwächung des Wachstums in der Europäischen Union. Für die USA gehen wir derzeit von einer leichten Wachstumsbelebung aus. In China wird sich das Wachstum voraussichtlich weiter abschwächen. Wir nehmen an, dass die Rezessionen in Brasilien und Russland enden. Wir erwarten, dass die globale Chemieproduktion im Jahr 2017 mit 3,4 % so stark wächst wie 2016. Für 2017 rechnen wir mit einem durchschnittlichen Ölpreis der Referenzrohölsorte Brent von 55 US$/Barrel und einem Wechselkurs von 1,05 US$ pro Euro.

Entwicklung der Weltwirtschaft im Jahr 2017

- Wachstum in der EU voraussichtlich schwächer

- Weitere Verlangsamung des Wachstums in China erwartet

- Voraussichtlich leichte Belebung in den USA

- Ende der Rezessionen in Russland und Brasilien erwartet

Das Wirtschaftswachstum in der Europäischen Union wird sich im Jahr 2017 voraussichtlich deutlich verringern. Im Vereinigten Königreich dürfte die Unsicherheit über die Modalitäten des Austritts aus der Europäischen Union die Investitionen und den privaten Verbrauch bremsen. Diese schwächere Dynamik wird auch einen dämpfenden Einfluss auf das Wachstum der britischen Handelspartner in der Europäischen Union haben, darunter Deutschland, Italien, Frankreich und Spanien. In den osteuropäischen EU-Ländern wird das Wachstum voraussichtlich auf höherem Niveau stabil bleiben. Wir erwarten, dass die Rezession in Russland endet, unterstützt von der von uns prognostizierten leichten Erholung des Ölpreises.

Die wirtschaftliche Perspektive für die USA ist nach dem Regierungswechsel besonders schwierig zu prognostizieren. Wir gehen davon aus, dass sich die Unsicherheit in größerer Zurückhaltung bei Investitionen im verarbeitenden Gewerbe und im Dienstleistungssektor niederschlägt. Insgesamt wird das Wirtschaftswachstum 2017 jedoch etwas stärker ausfallen, da die Investitionen in der Öl-und-Gas-Industrie aller Voraussicht nach nicht weiter zurückgehen. Die vom neuen US-Präsidenten geplanten Steuersenkungen könnten positive Wachstumseffekte zur Folge haben, die erwarteten protektionistischen Maßnahmen und der stärkere US-Dollar stellen dagegen Risiken für die US-amerikanische Konjunktur dar.

Ausblick zum Bruttoinlandsprodukt 2017

(Reale Veränderung gegenüber Vorjahr)

Trends Bruttoinlandsprodukt 2017–2019

(Reale jährliche Veränderung im Durchschnitt)

In den asiatischen Schwellenländern erwarten wir 2017 eine weitere Abschwächung des Wachstums. Wir rechnen vor dem Hintergrund des wirtschaftlichen Strukturwandels in China mit einer weiteren Abkühlung der Wirtschaftsdynamik. Für die anderen Länder der Region prognostizieren wir ein ähnlich hohes Wachstum wie 2016. Die Entwicklung in China wird zwar voraussichtlich dämpfend wirken, gleichzeitig sollten sich aber die Rohstoffpreise und die Importnachfrage aus Südamerika und Russland stabilisieren. Eine solide wachsende Informations- und Kommunikationsindustrie wird die Wirtschaft in der Region stützen.

Das Bruttoinlandsprodukt in Japan steigt auch 2017 voraussichtlich nur geringfügig an. Geld- und Fiskalpolitik werden zwar weiterhin Wachstumsimpulse geben. Die Investitionsdynamik und der private Verbrauch sollten im Umfeld einer schwachen inländischen Nachfrage jedoch eher verhalten bleiben. Wir rechnen auch nicht mit wesentlichen positiven Impulsen für die Exportkonjunktur.

In Südamerika erwarten wir ein Ende des Wirtschaftsabschwungs. Die Frühindikatoren deuten darauf hin, dass die Rezession in Brasilien ihren Tiefststand erreicht hat. Sinkende Zinsen und abnehmende Inflationsraten könnten die Investitionsbereitschaft im Land zunehmend stützen; auch die Exportnachfrage zieht voraussichtlich an. In Argentinien erwarten wir eine konjunkturelle Erholung. Fallende Inflationsraten, ein stabiler Wechselkurs und ein verbessertes Investitionsklima sollten für Wachstumsimpulse sorgen.