Wirtschaftliche Rahmenbedingungen im Jahr 2016

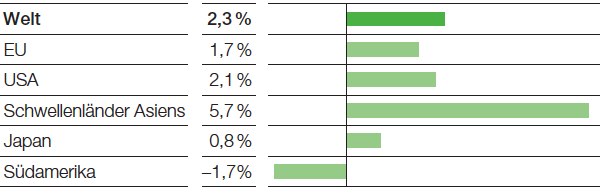

Die Weltwirtschaft wird 2016 mit 2,3 % voraussichtlich etwa so schnell wachsen wie im Jahr 2015 (+2,4 %). In der Europäischen Union wird das Wachstum etwa auf dem Niveau des Vorjahres bleiben. Das Wachstum in den USA wird sich voraussichtlich etwas verlangsamen. Wir erwarten, dass das Wirtschaftswachstum in China weiter leicht zurückgeht und sich die Rezession in Russland und Brasilien etwas abschwächt. Die globale Chemieproduktion wird im Jahr 2016 mit 3,4 % voraussichtlich schwächer wachsen als 2015 (+3,6 %). Die Risiken für die Weltwirtschaft steigen weiter. Für 2016 rechnen wir mit einem durchschnittlichen Ölpreis der Referenzrohölsorte Brent von 40 US$/Barrel und einem Wechselkurs von 1,10 US$ pro Euro.

Entwicklung der Weltwirtschaft im Jahr 2016

- Stabiles Wachstum in der EU erwartet

- Konjunkturelle Abkühlung in China mit dämpfender Wirkung auf Schwellenländer Asiens

- Voraussichtlich keine Belebung der Wirtschaft in Japan

- Fortgesetzte, aber schwächere Abwärtsdynamik in Südamerika absehbar

Wir gehen davon aus, dass die Wirtschaft in der Europäischen Union im Jahr 2016 ungefähr mit der gleichen Geschwindigkeit wachsen wird wie im Vorjahr. Niedrige Ölpreise, weitgehend stabile Preise, geringe Zinsen sowie der günstig bewertete Euro stützen diese Entwicklung, stellen aber – da bereits seit 2015 wirksam – keine zusätzlichen Wachstumsimpulse dar. Im südeuropäischen Raum stabilisiert sich die Konjunktur zusehends. In Nordwesteuropa und in den osteuropäischen EU-Ländern bleibt das Wachstum auf dem Niveau des Vorjahres. Wir erwarten, dass sich die Rezession in Russland und in der Ukraine fortsetzt. Allerdings wird der Rückgang vermutlich weniger stark ausfallen als 2015.

Das Wachstum in den USA wird sich vor dem Hintergrund eines geringeren Industriewachstums voraussichtlich etwas abschwächen. Stabilisierend wirken die privaten Verbraucher, die von der guten Situation am Arbeitsmarkt und niedrigen Inflationsraten profitieren. Auch die steigenden Häuserpreise führen erfahrungsgemäß zu positiven Konsumeffekten. Zunehmend besser ausgelastete Produktionskapazitäten bei nach wie vor niedrigen Zinsen werden die Investitionsbereitschaft voraussichtlich stützen.

Ausblick zum Bruttoinlandsprodukt 2016

(Reale Veränderung gegenüber Vorjahr)

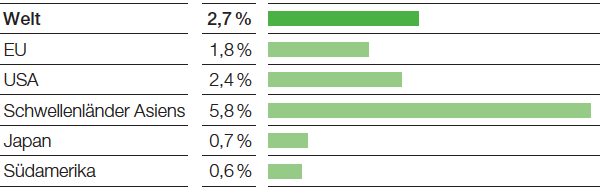

Trends Bruttoinlandsprodukt 2016–2018

(Reale jährliche Veränderung im Durchschnitt)

In den asiatischen Schwellenländern erwarten wir eine Abschwächung des Wachstums auf insgesamt moderatem Niveau. In China wird sich das Wachstum des Bruttoinlandsprodukts weiter verlangsamen. Geld- und fiskalpolitische Lockerungsmaßnahmen der Regierung können den Immobilienmarkt und die Autokonjunktur zwar stützen, insgesamt wird dieser Wachstumsimpuls aber verhalten bleiben. Die konjunkturelle Abkühlung in China wird sich auch auf die Handelspartner in der Region weiterhin dämpfend auswirken. Aus heutiger Sicht stellt ein noch schwächeres Wachstum in China als von uns erwartet das größte Risiko für die Weltwirtschaft dar.

Das Bruttoinlandsprodukt in Japan wird auch 2016 voraussichtlich nur geringfügig wachsen. Trotz des schwachen Yen ist im gegenwärtigen weltwirtschaftlichen Umfeld keine wesentliche Steigerung der Exporte zu erwarten. Die Binnennachfrage dürfte ebenfalls nur verhalten wachsen. Allerdings könnte die für das Frühjahr 2017 erwartete Konsumsteuererhöhung den privaten Verbrauch gegen Jahresende 2016 kurzfristig stärker als üblich wachsen lassen.

Für Südamerika erwarten wir insgesamt einen weiteren, etwas schwächeren Rückgang des Bruttoinlandsprodukts. In Argentinien sollten die Strukturreformen mittelfristig für eine Belebung der Wirtschaft sorgen; kurzfristig schwächen sie jedoch die private Nachfrage. Wir erwarten daher einen leichten Rückgang des Bruttoinlandsprodukts. Für Brasilien signalisieren die Frühindikatoren noch keine Aufwärtsbewegung. Wir erwarten jedoch, dass sich die Abwärtsdynamik nicht ungebremst fortsetzt, zumal die starke Abwertung des Brasilianischen Real die Exportwirtschaft stützt.