Wirtschaftliche Rahmenbedingungen

Die Weltwirtschaft verzeichnete 2015 lediglich ein moderates Wachstum, bei einer im Jahresverlauf nachlassenden Dynamik. Dämpfende Einflüsse kamen vor allem von den Schwellenländern. In der Europäischen Union entwickelte sich das Wachstum positiv, blieb jedoch auf niedrigem Niveau. Die Konjunktur in den USA startete schwach ins Jahr und stabilisierte sich dann im Jahresverlauf. In China wuchsen dagegen die Industrieproduktion und die Importnachfrage deutlich schwächer als im Vorjahr. Diese Entwicklung schwächte auch das Wachstum der Handelspartner Chinas und belastete die Rohstoffpreise. Wichtige Länder wie Russland und Brasilien befanden sich in einer Rezession. Insgesamt stieg das globale Bruttoinlandsprodukt nur um 2,4 % und blieb damit hinter dem Wert von 2014 (+2,6 % 1) und unseren Erwartungen für 2015 (+2,8 %) zurück. Der durchschnittliche Preis der Referenzrohölsorte Brent nahm auf 52 US$/Barrel ab (2014: 99 US$/Barrel).

1 Angaben, die sich auf zurückliegende Jahre beziehen, können auf Grund von statistischen Revisionen vom Vorjahresbericht abweichen.

2,4 %

Wachstum des globalen Bruttoinlandsprodukts

2,0 %

Wachstum der globalen Industrieproduktion

3,6 %

Wachstum der globalen Chemieindustrie

Weltwirtschaftliche Entwicklung 2015

Das Wachstum der Weltwirtschaft war durch divergierende Entwicklungen in den fortgeschrittenen Volkswirtschaften und in den Schwellenländern gekennzeichnet. In der Europäischen Union und den USA profitierten die Verbraucher von niedrigen Energiepreisen und steigenden Realeinkommen. Daraus resultierte eine zunehmende Konsumgüternachfrage, was die Konjunktur in diesen Ländern stabilisierte. Die konjunkturelle Abkühlung in China dämpfte dagegen das Wachstum vor allem in Asien und Südamerika. In Russland verschärfte sich die Rezession als Folge des niedrigen Ölpreises, aber auch wegen der weiter bestehenden Handelssanktionen. Darüber hinaus schwächten sich die Wechselkurse vieler Schwellenländer im Vorfeld der erwarteten Zinserhöhung in den USA erheblich ab. Dies erhöhte zwar die Wettbewerbsfähigkeit dieser Länder, führte aber auch zu weiteren Kapitalabflüssen und höherer Inflation.

Bruttoinlandsprodukt

(Reale Veränderung gegenüber Vorjahr1)

1 Angaben, die sich auf zurückliegende Jahre beziehen, können auf Grund von statistischen Revisionen vom Vorjahresbericht abweichen.

Entwicklung der Wirtschaft nach Regionen

- Wachstum in der Europäischen Union etwas stärker

- Konjunktur in den USA zunächst unter Erwartungen, im Jahresverlauf jedoch stabilisiert

- Konjunkturelle Abkühlung in China schwächte das Wachstum in den Schwellenländern Asiens und der Region Südamerika

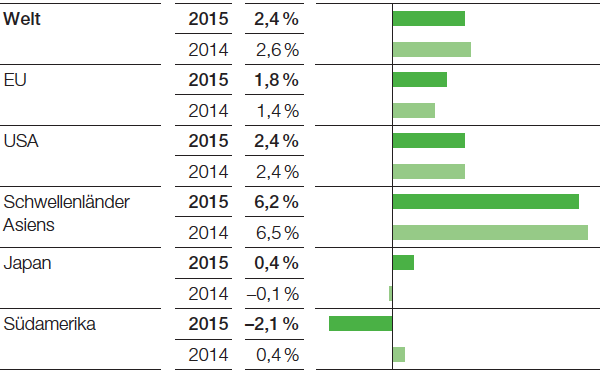

Das Bruttoinlandsprodukt wuchs in der Europäischen Union mit 1,8 % etwas stärker als im Vorjahr (2014: +1,4 %). In Nordwesteuropa zeigten vor allem das Vereinigte Königreich, Schweden und Irland solide Wachstumsraten. In Südeuropa konnte sich insbesondere die Wirtschaft in Spanien mit einem Zuwachs von 3,2 % weiter stabilisieren. Frankreich und Italien konnten ihr Bruttoinlandsprodukt ebenfalls leicht steigern. In Deutschland wuchs die Wirtschaft kalenderbereinigt nur moderat um 1,4 %. Wesentliche Treiber waren überdurchschnittliche Lohnsteigerungen und geringe Inflationsraten, durch die sich die Kaufkraft der privaten Haushalte signifikant erhöhte. Positive Impulse kamen auch von der Exportnachfrage aus dem Euroraum. Die Nachfrage aus dem außereuropäischen Raum, insbesondere aus China, entwickelte sich schwächer.

Die mittel- und osteuropäischen Länder in der Europäischen Union entwickelten sich im Umfeld niedriger Energiepreise, einer steigenden Exportnachfrage aus dem Euroraum und vergleichsweise niedriger Zinsen positiv. In Russland (–3,7 %) verschärfte sich dagegen die Rezession im Umfeld niedriger Ölpreise, eines schwachen Rubels und weiterhin bestehender Handelssanktionen.

Das Wachstum in den USA blieb im ersten Quartal 2015 erheblich hinter unseren Erwartungen zurück. Ursachen dafür waren ungünstige Witterungsbedingungen und langanhaltende Streiks von Hafenarbeitern, die die Exporte beeinträchtigten. Im Jahresverlauf konnte sich die US-amerikanische Wirtschaft aber stabilisieren (+2,4 %). Die private Konsumnachfrage, Beschäftigung und Löhne entwickelten sich positiv, zugleich blieb die Inflationsrate niedrig. Niedrige Zinsen beflügelten die Konjunktur der Bau- und Automobilbranche.

Das Wachstum in den Schwellenländern Asiens schwächte sich weiter ab, lag aber immer noch auf hohem Niveau (+6,2 %). In China verlangsamte sich das Wachstum, insbesondere bei der verarbeitenden Industrie und im Bausektor. Mit geld- und fiskalpolitischen Maßnahmen wirkte die chinesische Regierung der konjunkturellen Abkühlung entgegen. Der Abschwung in China dämpfte auch die wirtschaftliche Aktivität in den asiatischen Nachbarländern. So verzeichneten Südkorea, Taiwan, Singapur und Malaysia ein deutlich geringeres Wachstum als im Vorjahr.

Japan wurde von dieser Entwicklung in China, seinem wichtigsten Handelspartner neben den USA, ebenfalls negativ beeinflusst. Trotz des schwachen Außenwerts des Yen entwickelten sich die Exporte nach China, aber auch nach Europa und in die USA verhalten. Der private Konsum und die Investitionsnachfrage blieben ebenfalls gedämpft. Vor diesem Hintergrund konnte das Bruttoinlandsprodukt kaum zulegen (+0,4 %).

In der Region Südamerika ging das Bruttoinlandsprodukt im Jahr 2015 insgesamt um 2,1 % zurück. Viele Länder der Region litten unter der schwächer wachsenden Rohstoffnachfrage aus China und fallenden Rohstoffpreisen. Brasilien geriet in eine schwere Rezession. Durch die Abwertung des Brasilianischen Real um 32 % im Jahresverlauf hatten Verbraucher und Produzenten mit steigenden Preisen für Importgüter zu kämpfen. Die sich verschlechternden wirtschaftlichen Rahmenbedingungen und eine politische Vertrauenskrise ließen das Konsumklima und das Investorenvertrauen auf historische Tiefstände sinken. Auch der Argentinische Peso wertete nach der Freigabe des Wechselkurses im Dezember um rund 30 % gegenüber dem Durchschnitt der Vormonate ab.